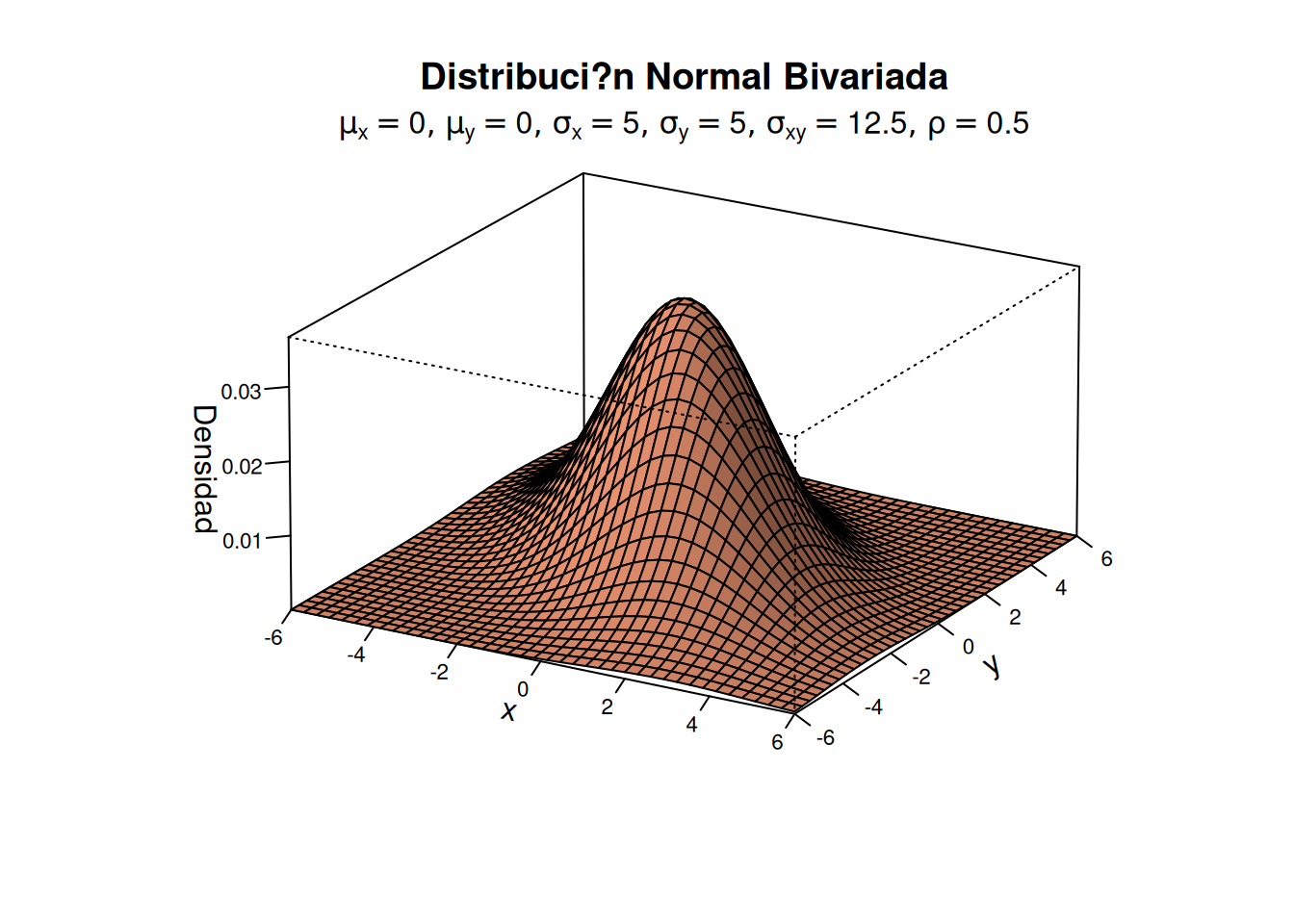

Esta sección limpia el entorno, define la secuencia para x e y, define la función de la distribución normal bivariada y genera el gráfico 3D de la densidad.

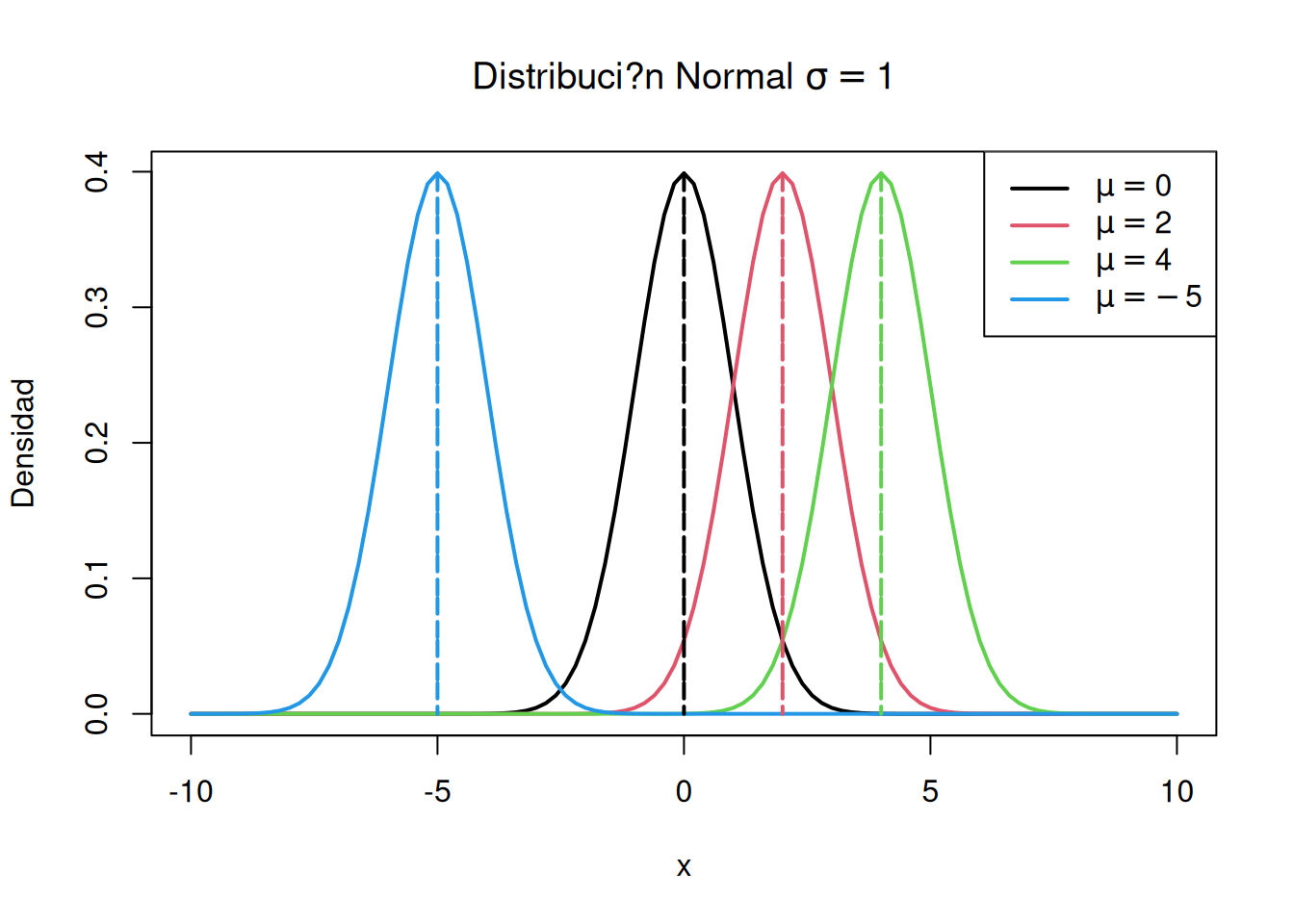

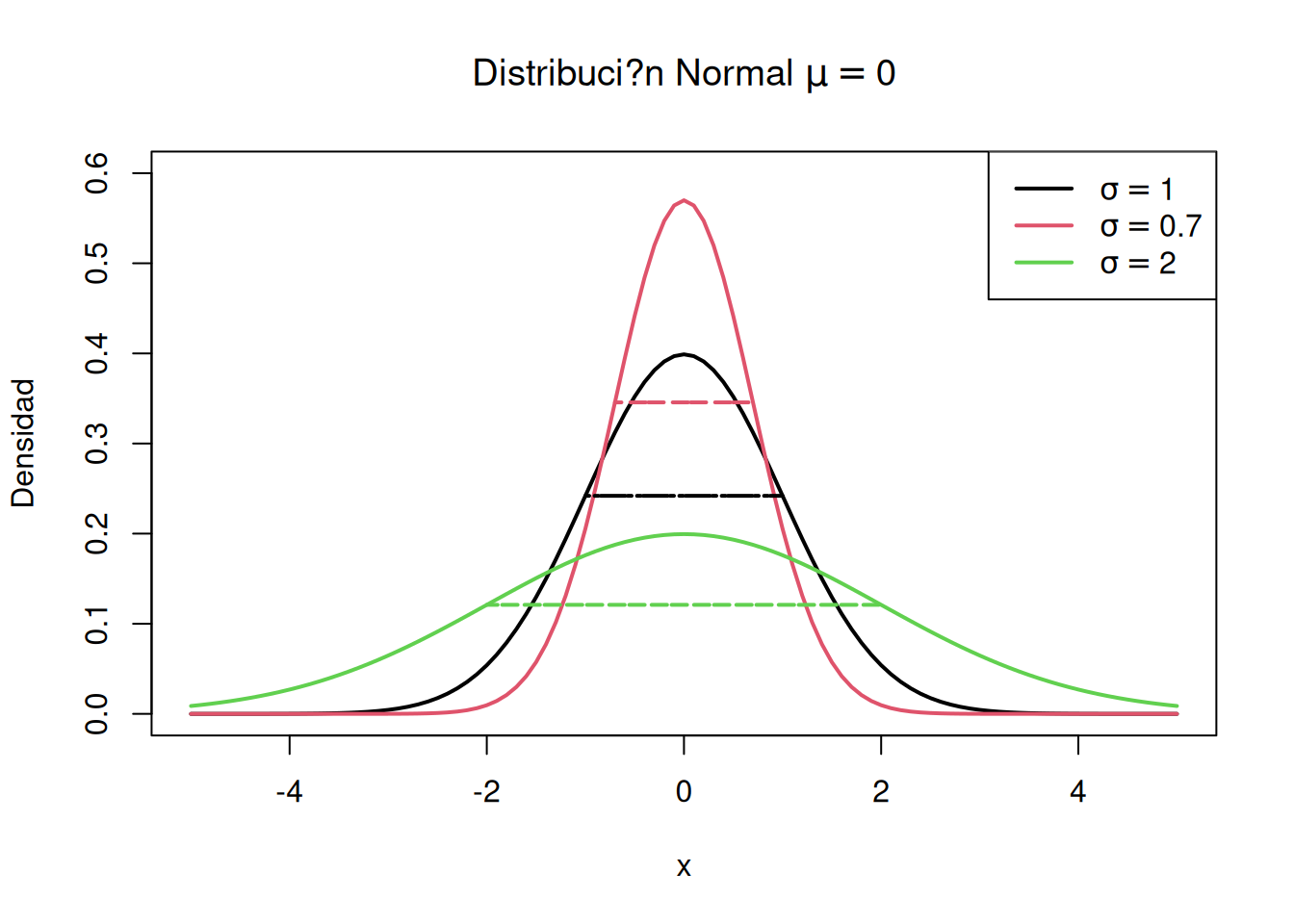

Se explora la normal univariada variando la media y la varianza.

# Variando la media de la distribuciónpar(mfrow=c(1,1))mu<-c(0,2,4,-5);curve(dnorm(x), xlim=c(-10,10), main=expression('Distribuci?n Normal '*sigma==1), lwd=2,ylab='Densidad')curve(dnorm(x,2,1), col=2, lwd=2, add=T)curve(dnorm(x,4,1), col=3, lwd=2, add=T)curve(dnorm(x,-5,1), col=4, lwd=2, add=T)for(i in1:4){ polygon(c(mu[i], mu[i]), c(0, dnorm(mu[i], mu[i], 1)), border=i, lty=4, lwd=2) }legend('toprigh', lty=1, col=1:4, lwd=2, legend=c(expression(mu==0), expression(mu==2),expression(mu==4), expression(mu==-5)))

# Variando la varianza de la distribuciónsig<-c(1,0.7,2); sig<-cbind(-sig,sig)curve(dnorm(x), lwd=2, ylim=c(0,0.6), xlim=c(-5,5), ylab='Densidad',main=expression('Distribuci?n Normal '*mu==0))curve(dnorm(x,0,sig[2,2]), col=2, lwd=2, add=T)curve(dnorm(x,0,sig[3,2]), col=3, lwd=2, add=T)for(i in1:3){ polygon(sig[i,], dnorm(sig[i,],0,sig[i,2]), border=i, lty=4, lwd=2) }legend('toprigh', lty=1, col=1:3, lwd=2, legend=c(expression(sigma==1), expression(sigma==0.7),expression(sigma==2)))

library(moments)kurtosis(dnorm(x))

[1] 3.492781

kurtosis(dnorm(x,0,sig[2,2]))

[1] 5.464751

kurtosis(dnorm(x,0,sig[3,2]))

[1] 1.653145

5 DISTRIBUCIÓN NORMAL UNIVARIADA 2

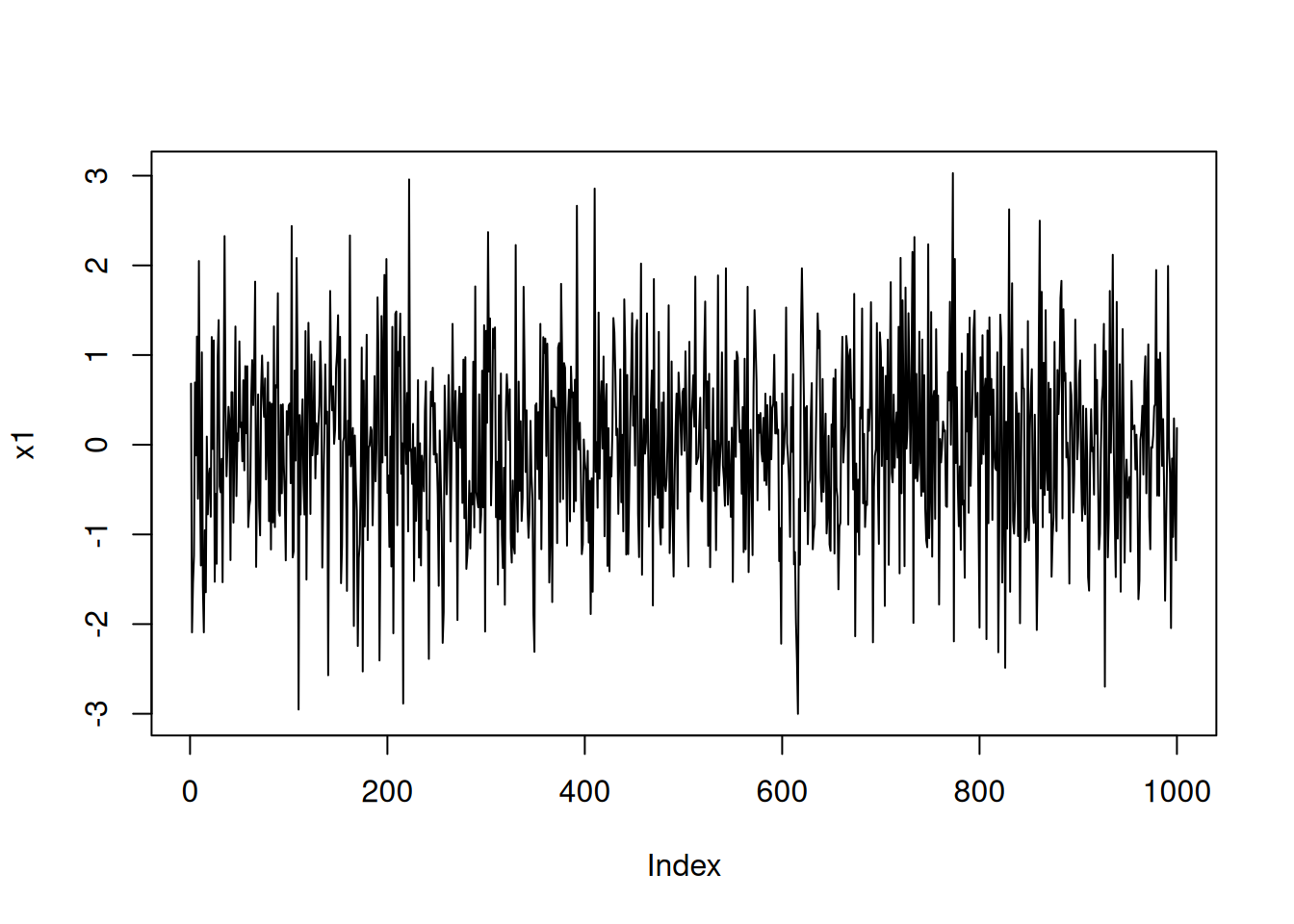

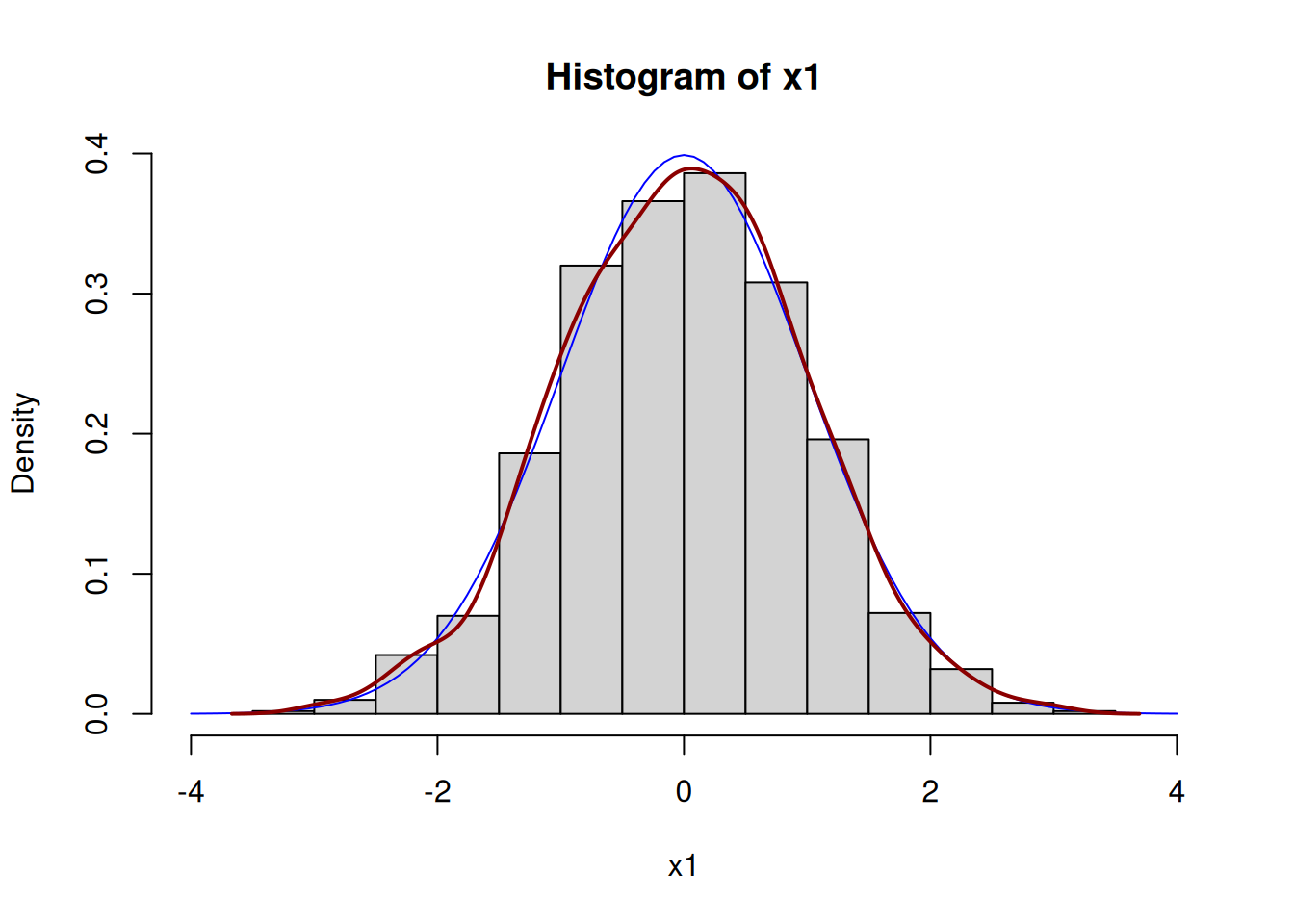

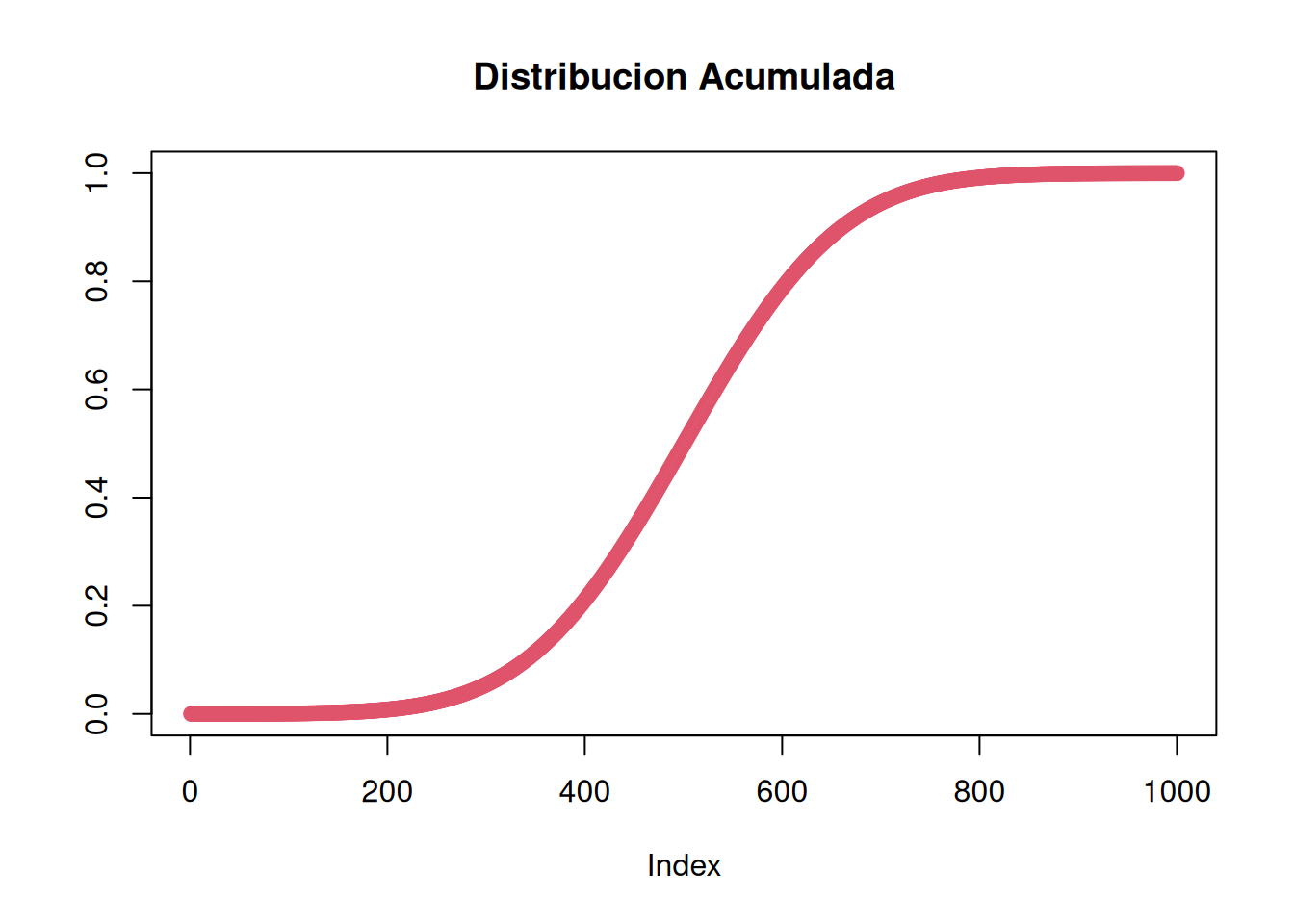

En esta sección se simulan datos normales, se trazan la serie, el histograma, la curva teórica y la estimación de densidad, además de visualizar la distribución acumulada y calcular algunos momentos.

# Momentos de una variable:library(moments)media <-mean(x1)varianza <-var(x1)sesgo <-skewness(x1)curtosis <-kurtosis(x1)media

[1] -0.003691114

varianza

[1] 0.9672554

sesgo

[1] -0.02897471

curtosis

[1] 2.982161

6 IMPORTAR BASE DE DATOS Y CREAR SERIE DE TIEMPO

Se muestra cómo importar una base de datos y definir un objeto de serie de tiempo.

#setwd("C:/Users/cubid/Desktop/QUARTO - MATERIAS UNAL/9 SERIES DE TIEMPO/Lesson01")datos <-read.table("P0_datos.txt", header=T, dec=".", sep="\t")library(readxl)datos <-read_excel("P0_datos.xlsx", sheet="datos1") ### Este archivo debe actualizarse cada mes# definir un objeto de serie de tiempo:xt <- datos[,2]xt <-ts(xt, start=c(1920,1), frequency=12)class(xt)

[1] "ts"

plot(xt)

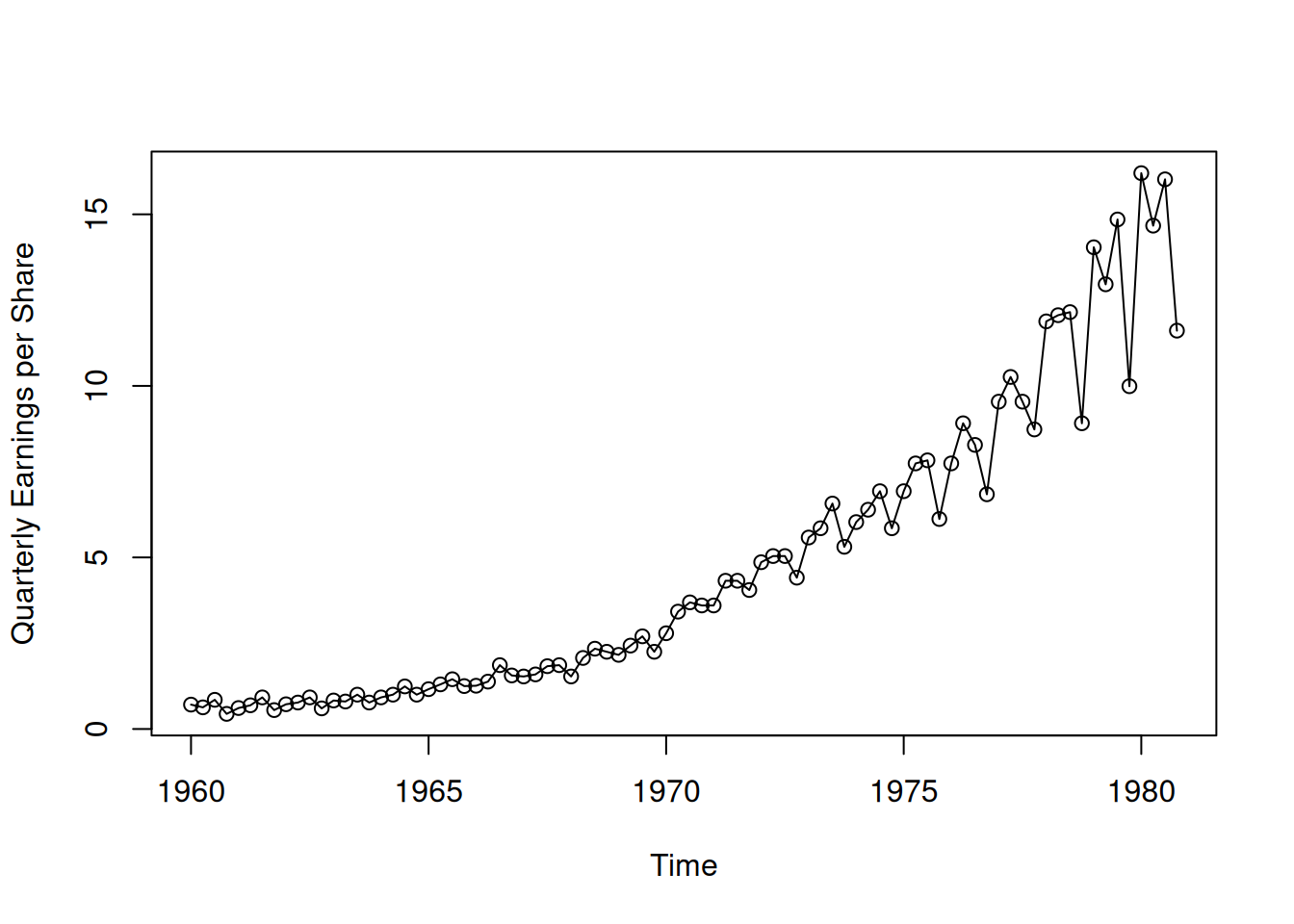

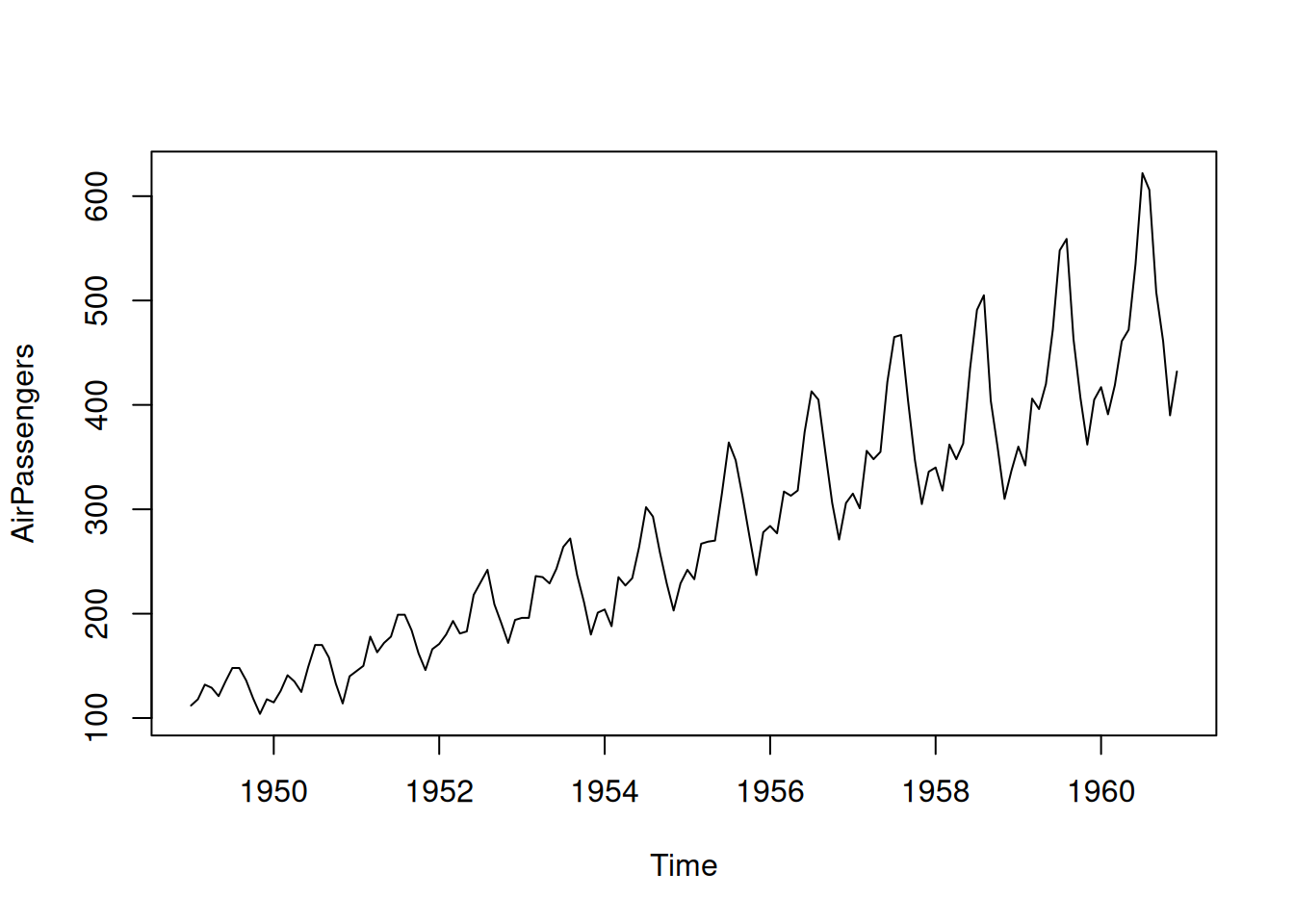

7 EJEMPLOS DE SERIES DE TIEMPO

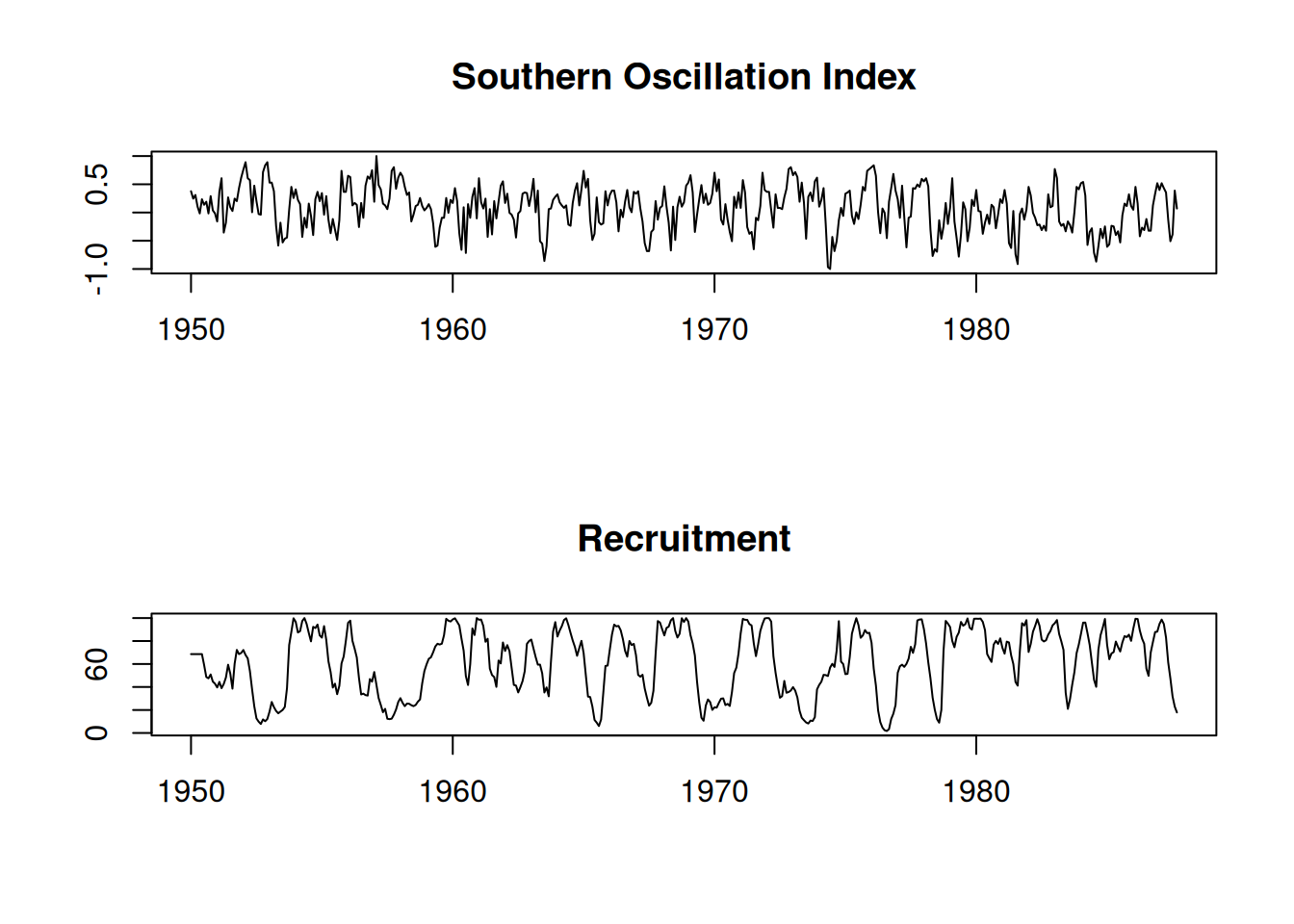

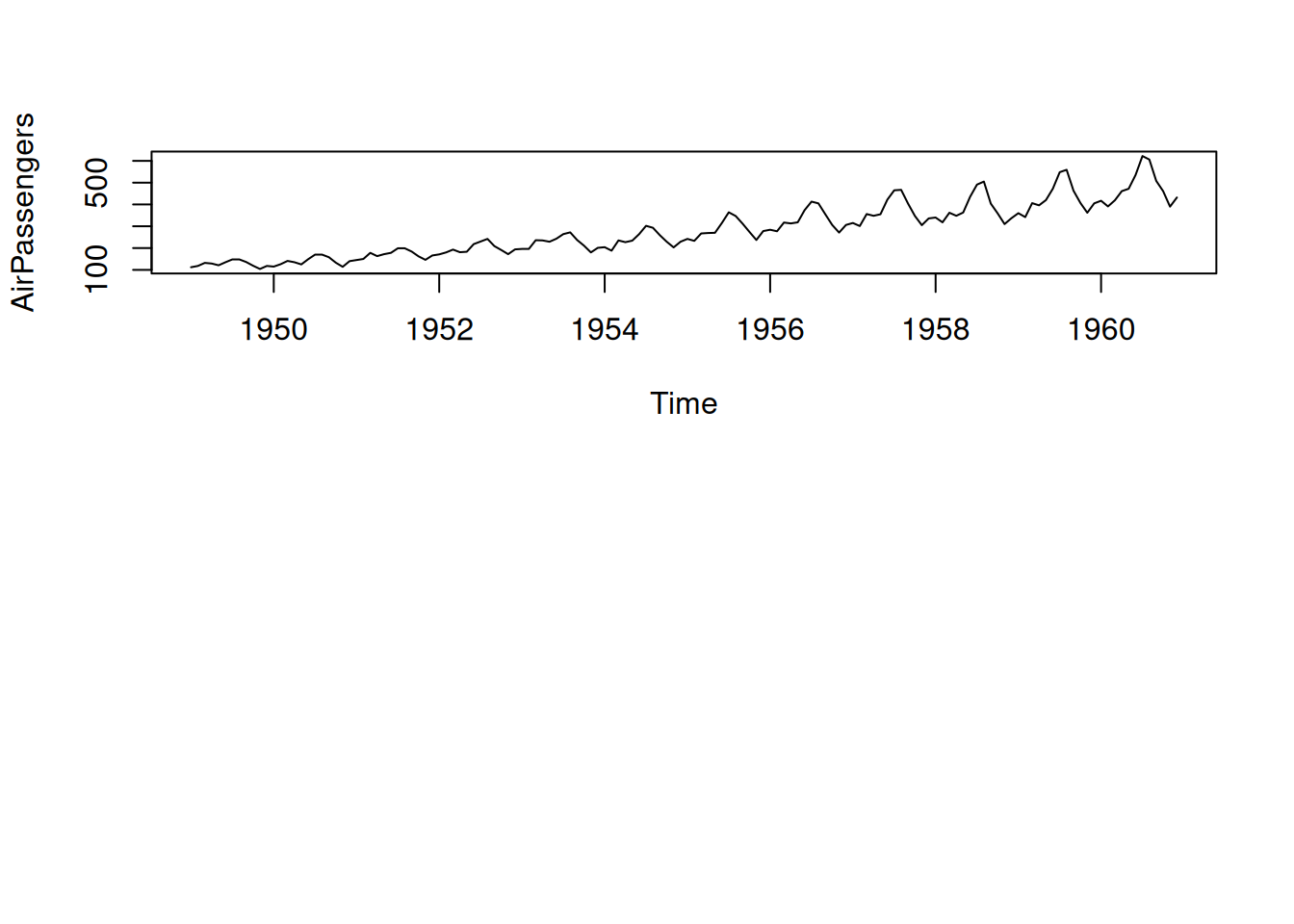

Se presentan diversos ejemplos utilizando datos de series de tiempo.

library(astsa) # Análisis de Series de Tiempo Aplicado# Ganancias trimestrales de Johnson & Johnsonplot(jj, type="o", ylab="Quarterly Earnings per Share")

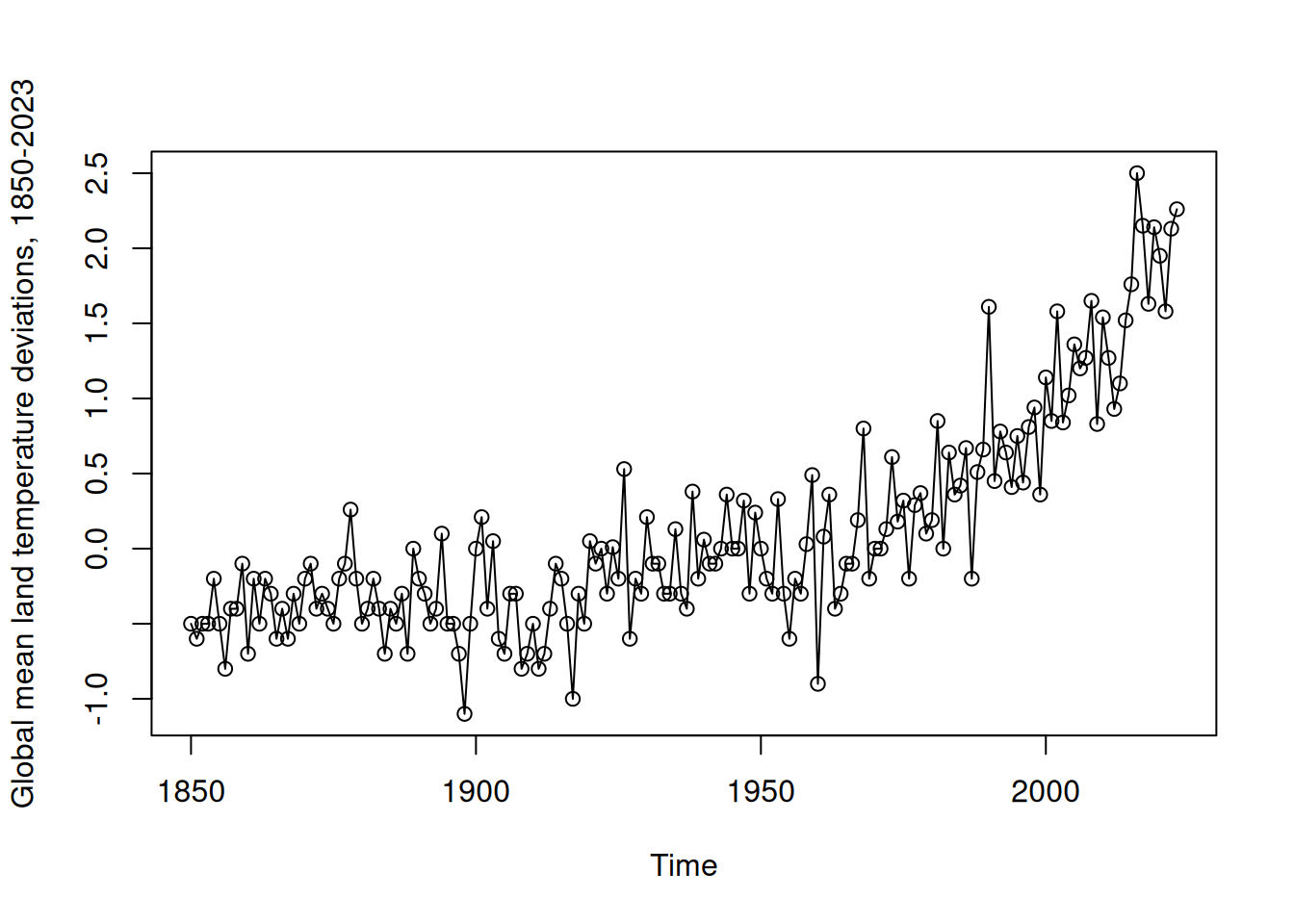

# Calentamiento Globalplot(gtemp_land, type="o", ylab="Global mean land temperature deviations, 1850-2023")

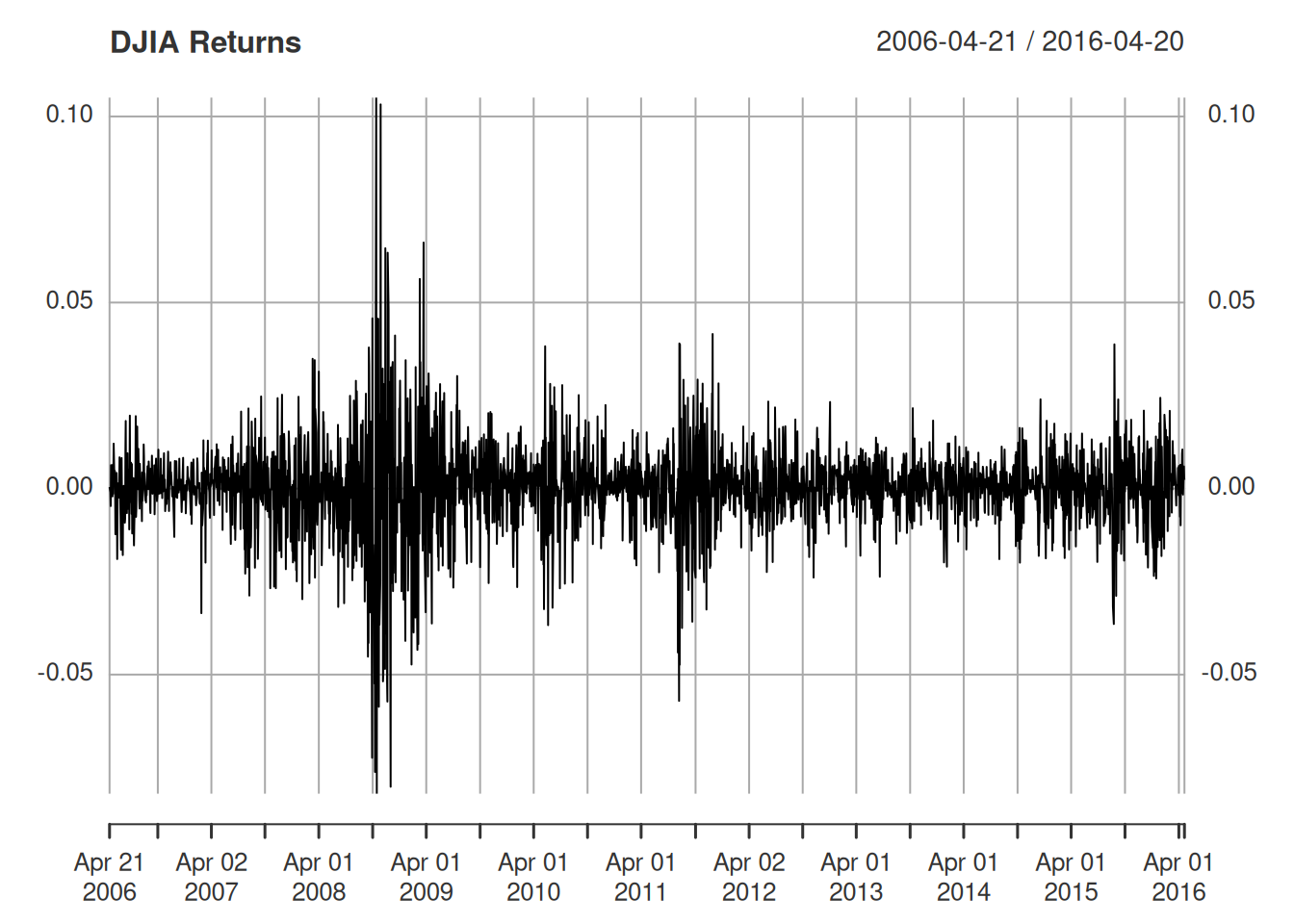

# Promedio Industrial Dow Jones# retornos diarios (o cambio porcentual) del Dow Jones Industrial Average (DJIA) # desde el 20 de abril, 2006 hasta el 20 de abril, 2016library(xts)

Loading required package: zoo

Attaching package: 'zoo'

The following objects are masked from 'package:base':

as.Date, as.Date.numeric

djiar =diff(log(djia$Close))[-1] # retornos aproximados# diff toma el dato t sobre el t-1, le resta 1, y eso define el retorno en tplot(djiar, main="DJIA Returns", type="n")

lines(djiar)

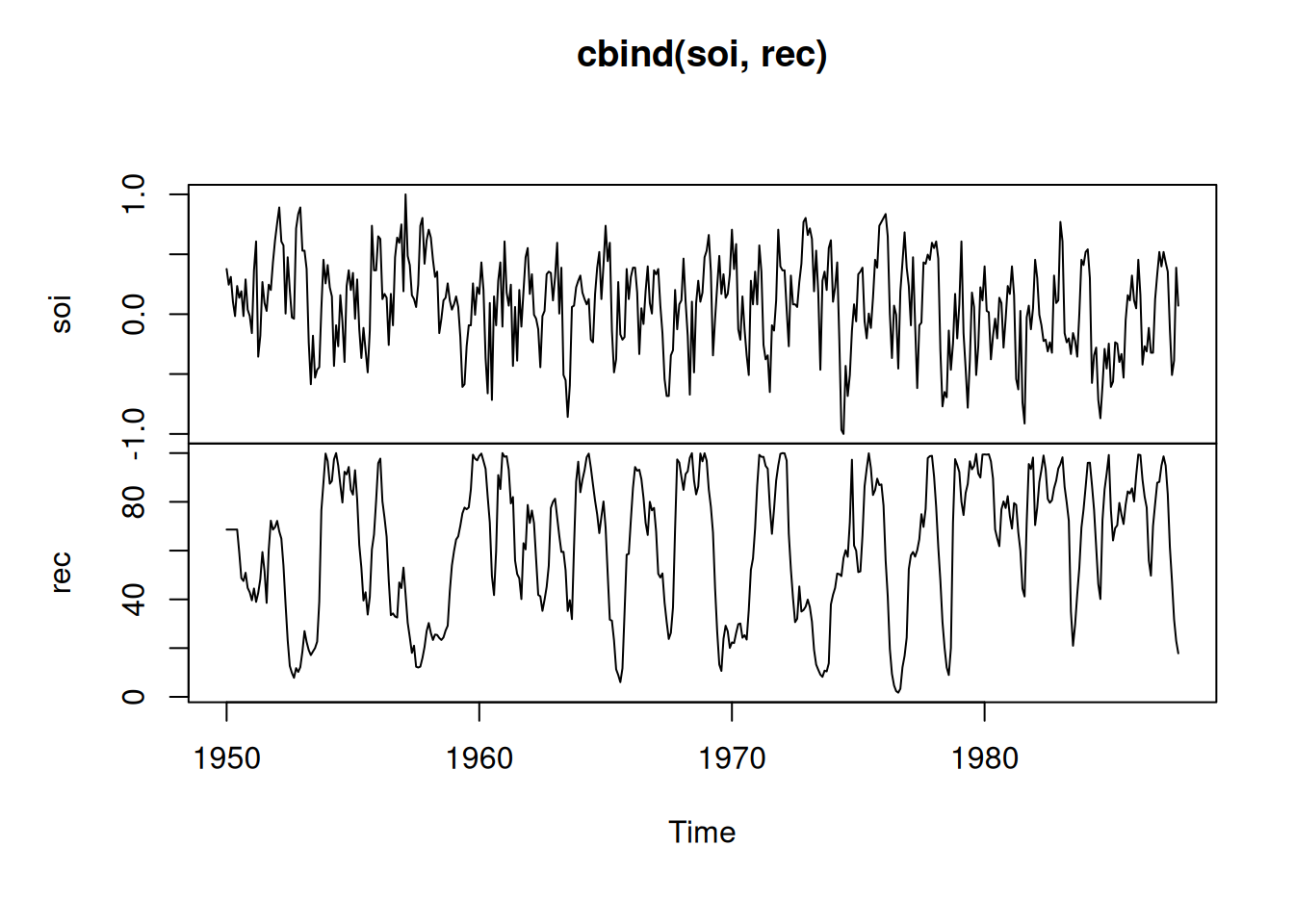

# Valores mensuales de una serie ambiental denominada Índice de Oscilación del Sur (SOI)# y Reclutamiento (número de peces nuevos) proporcionados por el Dr. Roy Mendelssohn# del Grupo de Pesquerías Ambientales del Pacífico.# Ambas series corresponden a un periodo de 453 meses (1950–1987)# El SOI mide cambios en la presión atmosférica, relacionados con las temperaturas de la superficie del mar en el Pacífico Central.plot.ts(cbind(soi, rec))

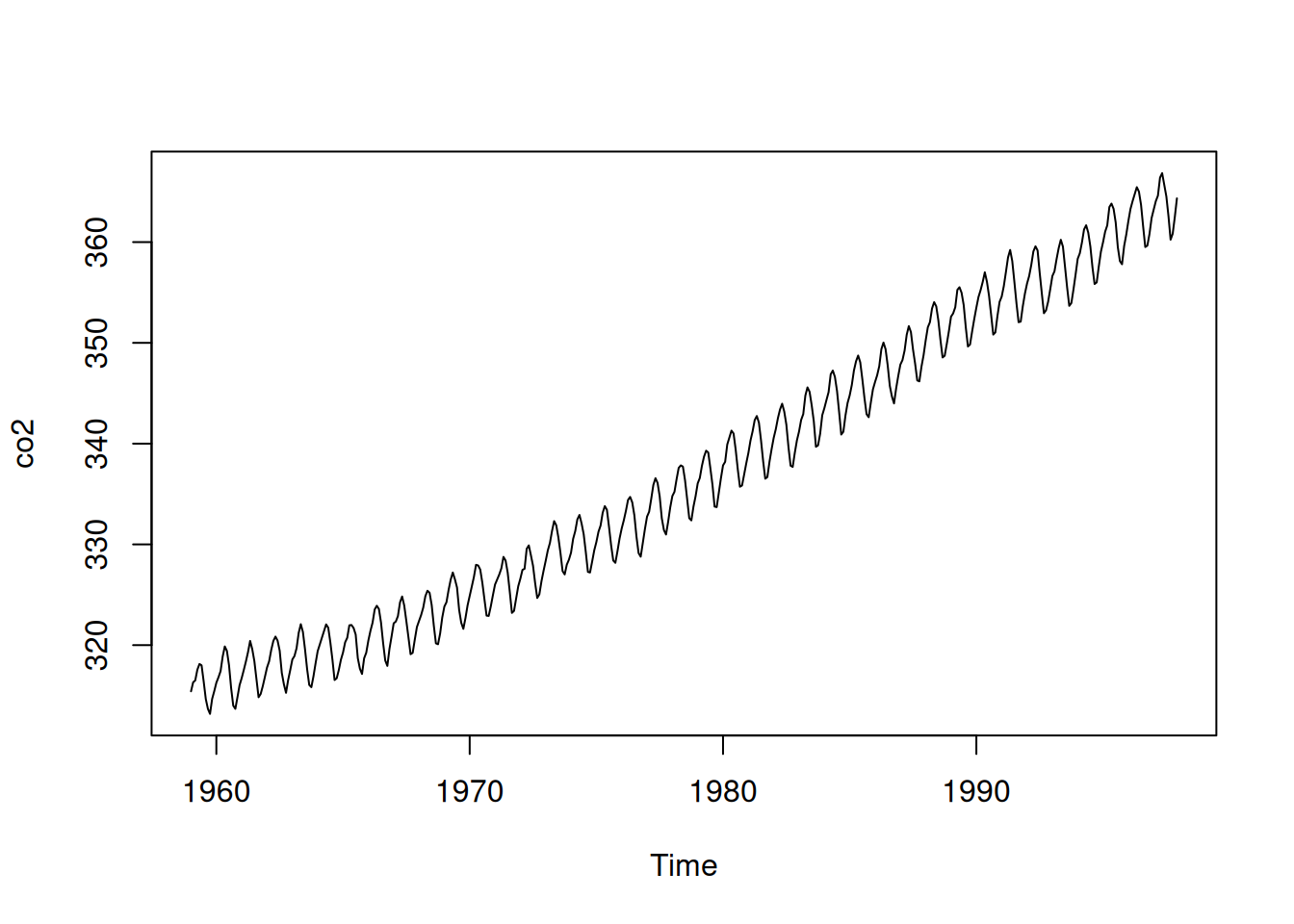

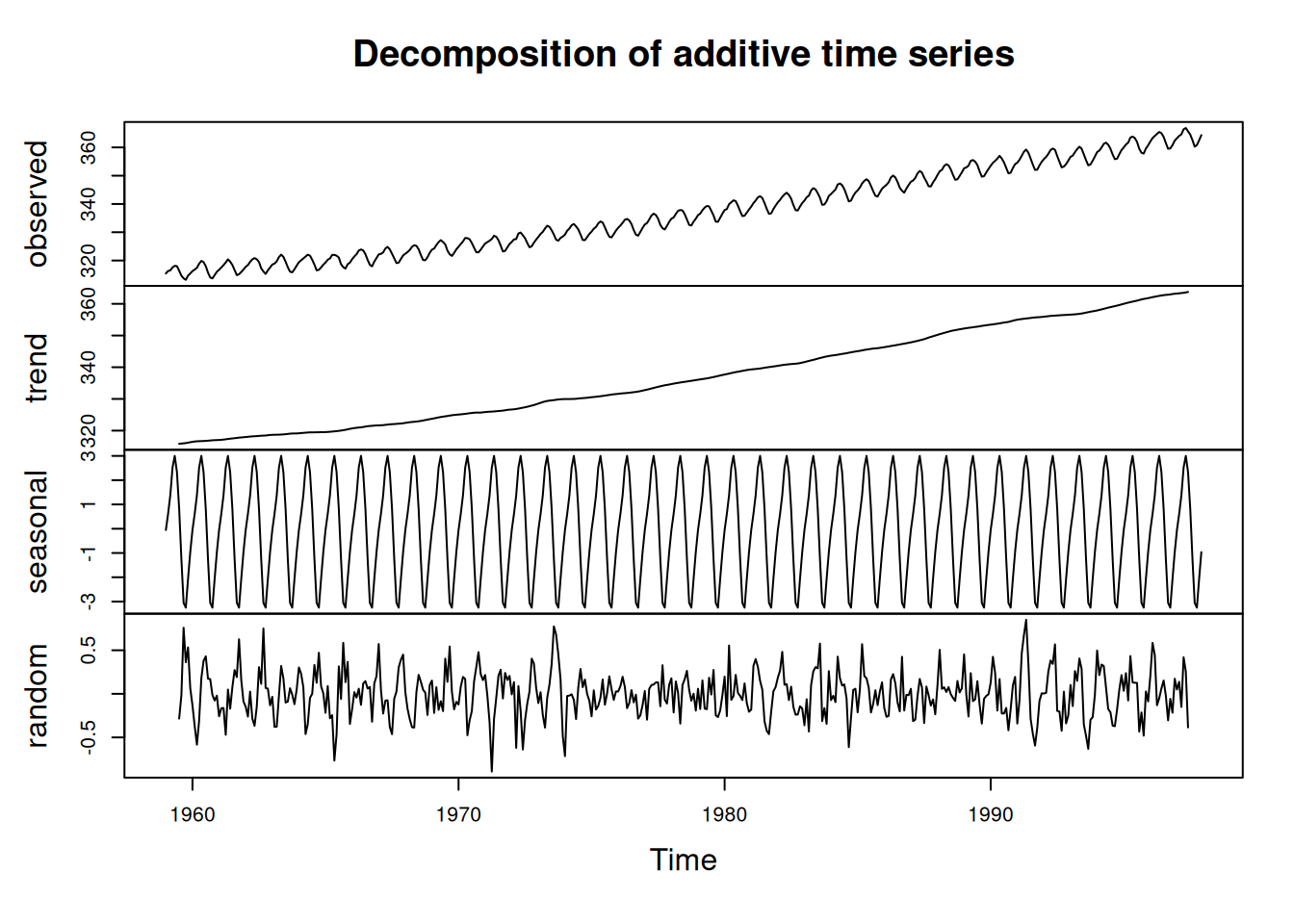

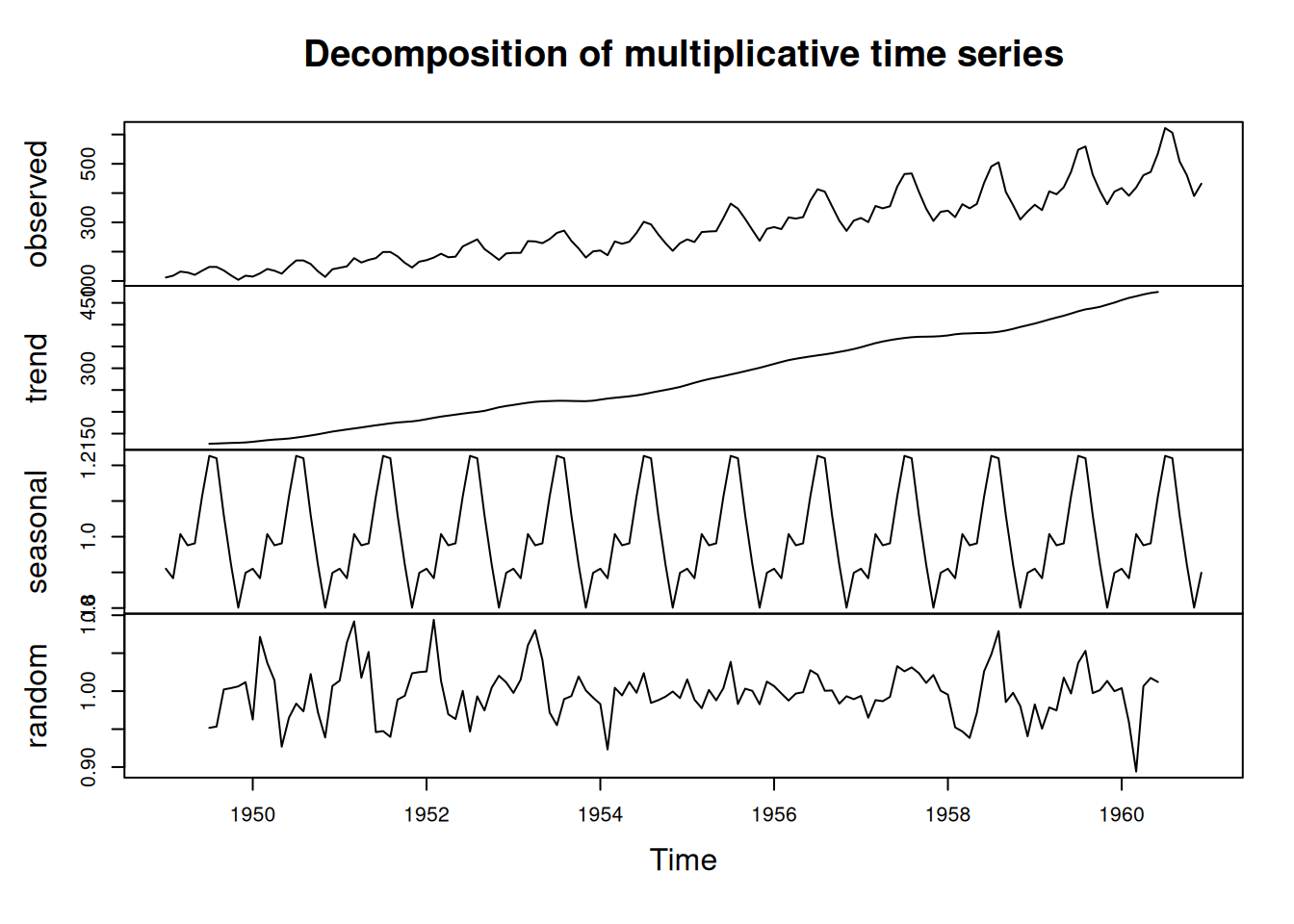

m <-decompose(co2, type="additive")plot(m) # Grafica datos, tendencia, estacionalidad y error

# Tarea: 1. Estudiar este tipo de descomposición# 2. Investigar con qué métodos se puede extraer el ciclo de una serie.par(mfrow=c(1,1))plot(AirPassengers)

m <-decompose(AirPassengers, type="multiplicative")plot(m)

9 SIMULACIÓN DE SERIES DE TIEMPO

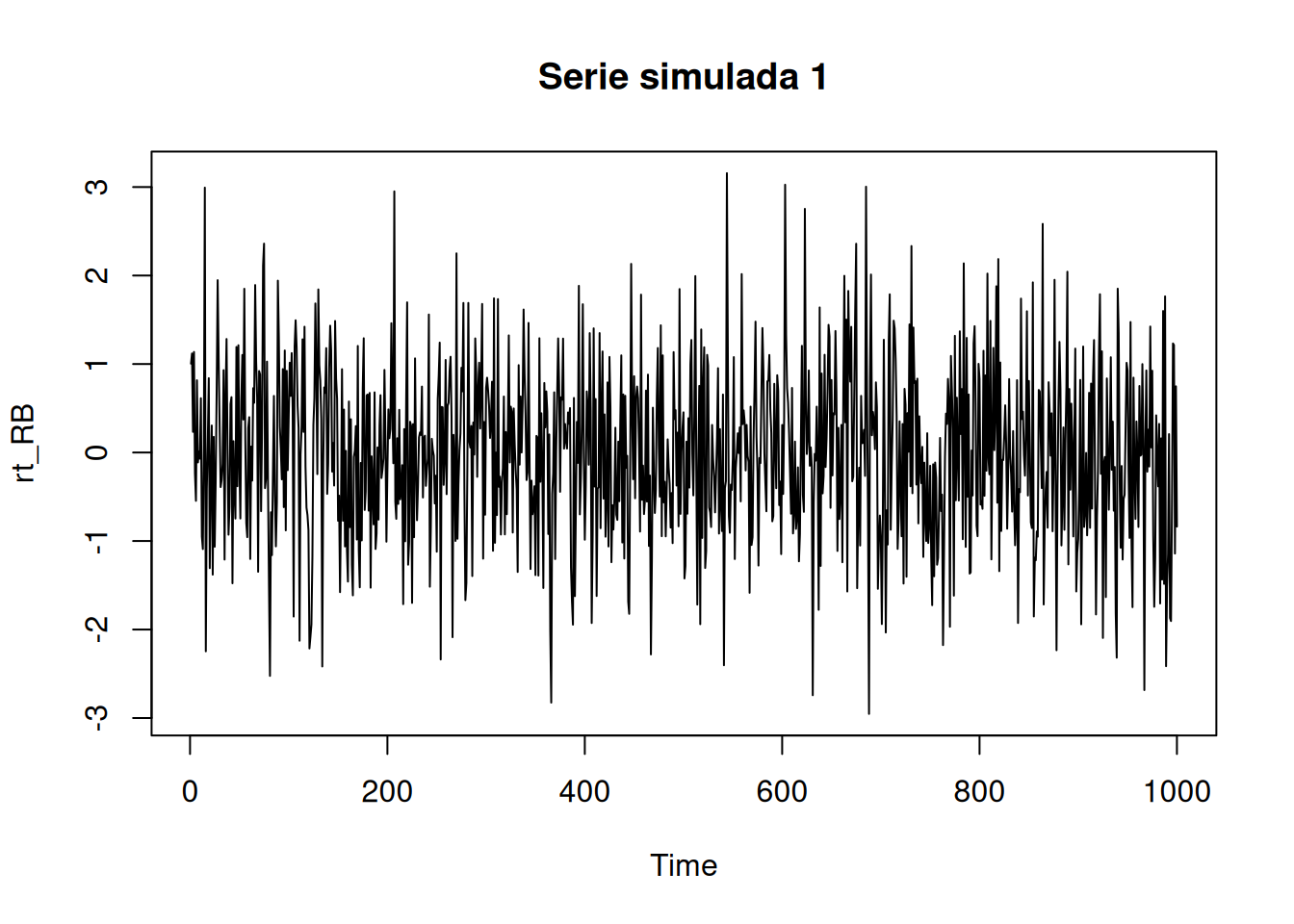

Se simulan distintos procesos: ruido blanco, caminata aleatoria y modelo AR(2).

9.1 Ruido Blanco

rt_RB <-arima.sim(list(order=c(0,0,0)), n=1000 )# El primer 0 es el componente autorregresivo, el segundo 0 se explicará luego y el tercer 0 indica el orden de la media móvil (cantidad de datos usados)par(mfrow=c(1,1))plot(rt_RB, type="l", main="Serie simulada 1")

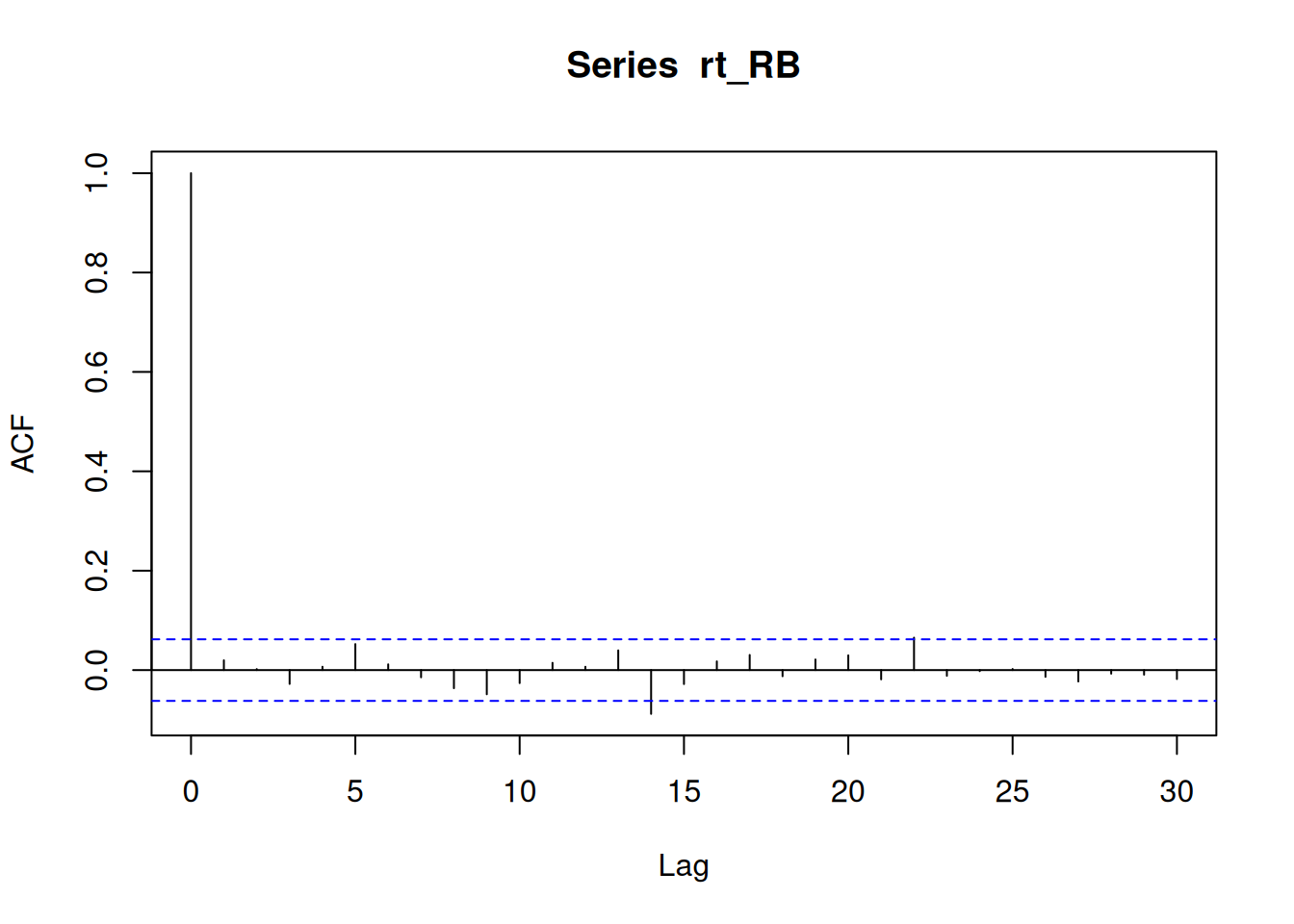

par(mfrow=c(1,1))acf(rt_RB) # Función de autocorrelación muestral

# Muestra la correlación entre -1 y 1; en un ruido blanco se espera que solo la autocorrelación en el retardo 0 sea significativa (valor 1)

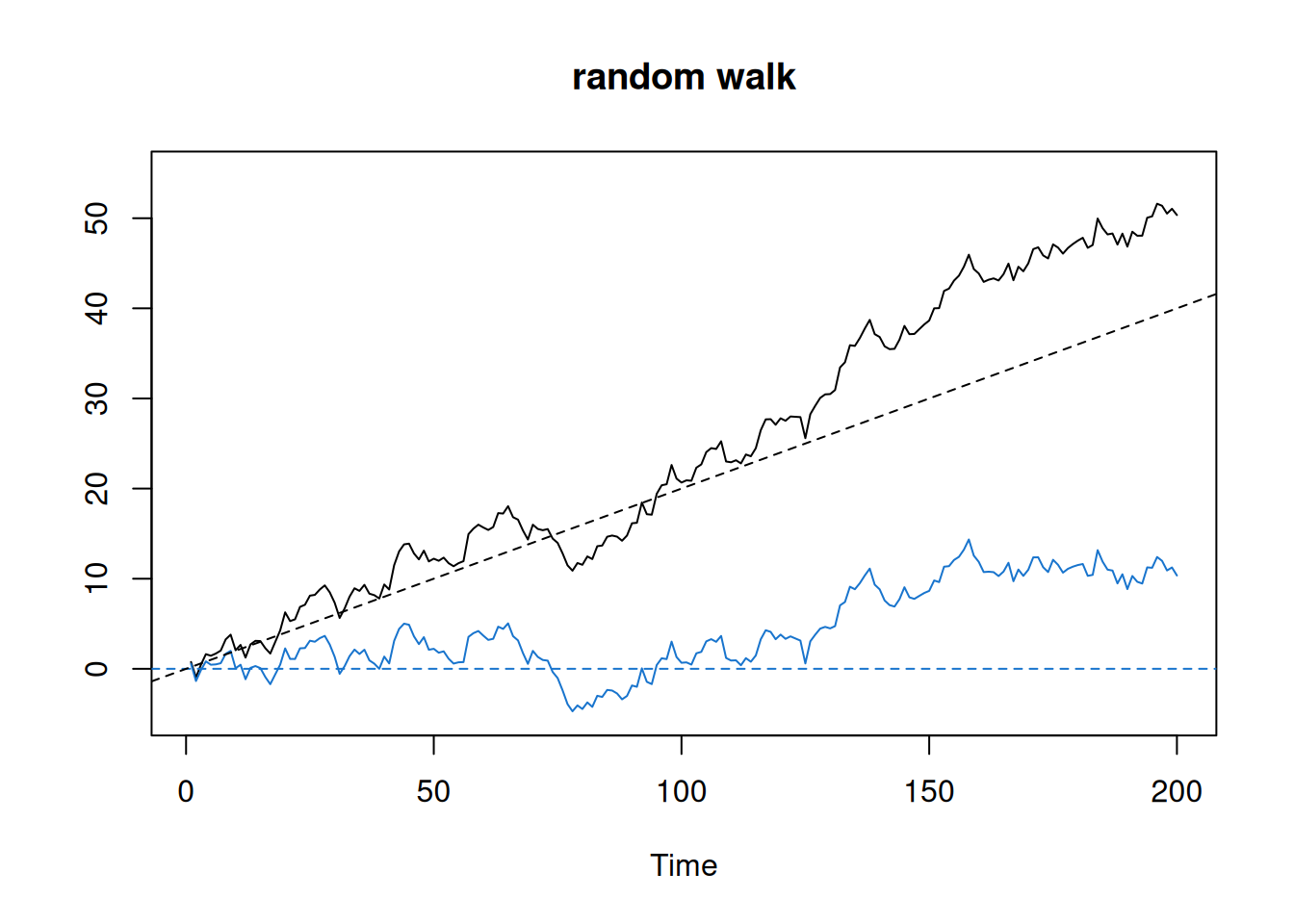

9.2 Random Walk (Caminata Aleatoria)

set.seed(154) # Para que puedas reproducir los resultadosw =rnorm(200); x =cumsum(w) # dos comandos en una líneawd = w + .2; xd =cumsum(wd)plot.ts(xd, ylim=c(-5,55), main="random walk", ylab='') # Con drift y sin driftlines(x, col=4); abline(h=0, col=4, lty=2); abline(a=0, b=.2, lty=2)

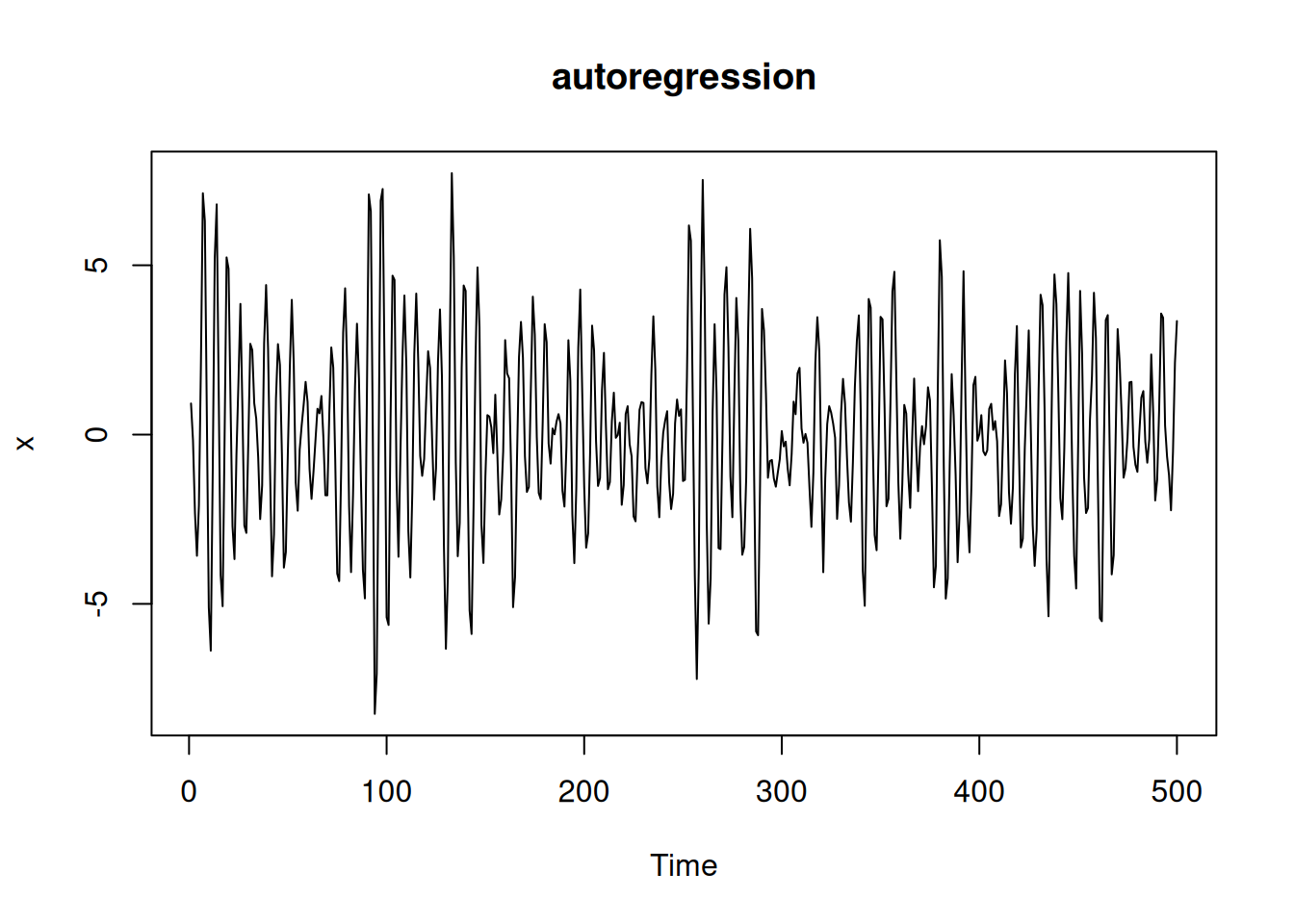

9.3 Modelo AR(2)

x <-arima.sim(list(ar =c(1, -0.9)), n=500 )par(mfrow=c(1,1))plot.ts(x, main="autoregression")

# Si es un proceso autorregresivo puro, se espera que las autocorrelaciones decrezcan progresivamente,# por lo cual la serie no será estacionaria.

Source Code

---title: "Repaso y Simulación Serie"author: "Brayan Cubides"toc: truetoc-location: righttoc-depth: 2#number-sections: truecode-tools: truelightbox: trueself-contained: false---# DISTRIBUCIÓN NORMAL BIVARIADAEsta sección limpia el entorno, define la secuencia para *x* e *y*, define la función de la distribución normal bivariada y genera el gráfico 3D de la densidad.```{r}x<-seq(-6,6,length=40); y<-x# Función Normal Bivariadaf<-function(x,y,mu=c(0,0),s=c(1,0,1)){ mu1<-mu[1]; mu2<-mu[2] s11<-s[1]; s12<-s[2]; s22<-s[3]; rho<-s12/(s11*s22) term1<-1/(2*pi*sqrt(s11*s22*(1-rho^2))) term2<--1/(2*(1-rho^2)) term3<-(x-mu1)^2/s11 term4<-(y-mu2)^2/s22 term5<--2*rho*((x-mu1)*(y-mu2))/(sqrt(s11)*sqrt(s22)) term1*exp(term2*(term3+term4-term5))} z<-outer(x,y,f,s=c(5,12.5,5)) # matriz de densidadespersp(x, y, z, col="lightsalmon", theta=30, phi=20, r=50, d=0.1, expand=0.5, ltheta=90,main="Distribuci?n Normal Bivariada", lphi=180, shade=0.3, ticktype="detailed",nticks=5, cex.axis=0.7, zlab='Densidad')mtext(expression(list(mu[x]==0, mu[y]==0, sigma[x]==5, sigma[y]==5, sigma[xy]==12.5, rho==0.5)), side=3)```# DISTRIBUCIÓN NORMAL UNIVARIADA 1Se explora la normal univariada variando la media y la varianza.```{r}# Variando la media de la distribuciónpar(mfrow=c(1,1))mu<-c(0,2,4,-5);curve(dnorm(x), xlim=c(-10,10), main=expression('Distribuci?n Normal '*sigma==1), lwd=2,ylab='Densidad')curve(dnorm(x,2,1), col=2, lwd=2, add=T)curve(dnorm(x,4,1), col=3, lwd=2, add=T)curve(dnorm(x,-5,1), col=4, lwd=2, add=T)for(i in1:4){ polygon(c(mu[i], mu[i]), c(0, dnorm(mu[i], mu[i], 1)), border=i, lty=4, lwd=2) }legend('toprigh', lty=1, col=1:4, lwd=2, legend=c(expression(mu==0), expression(mu==2),expression(mu==4), expression(mu==-5)))# Variando la varianza de la distribuciónsig<-c(1,0.7,2); sig<-cbind(-sig,sig)curve(dnorm(x), lwd=2, ylim=c(0,0.6), xlim=c(-5,5), ylab='Densidad',main=expression('Distribuci?n Normal '*mu==0))curve(dnorm(x,0,sig[2,2]), col=2, lwd=2, add=T)curve(dnorm(x,0,sig[3,2]), col=3, lwd=2, add=T)for(i in1:3){ polygon(sig[i,], dnorm(sig[i,],0,sig[i,2]), border=i, lty=4, lwd=2) }legend('toprigh', lty=1, col=1:3, lwd=2, legend=c(expression(sigma==1), expression(sigma==0.7),expression(sigma==2)))library(moments)kurtosis(dnorm(x))kurtosis(dnorm(x,0,sig[2,2]))kurtosis(dnorm(x,0,sig[3,2]))```# DISTRIBUCIÓN NORMAL UNIVARIADA 2En esta sección se simulan datos normales, se trazan la serie, el histograma, la curva teórica y la estimación de densidad, además de visualizar la distribución acumulada y calcular algunos momentos.```{r}x1<-rnorm(1000, mean=0, sd=1)par(mfrow=c(1,1))plot(x1, type="l")hist(x1, freq=FALSE, xlim=c(-4, 4))curve(dnorm(x), add=T, col="blue")lines(density(x1), lwd=2, col="darkred")plot(pnorm(seq(-4,4, length.out=1000)), col=2, ylab="", main="Distribucion Acumulada")# Momentos de una variable:library(moments)media <-mean(x1)varianza <-var(x1)sesgo <-skewness(x1)curtosis <-kurtosis(x1)media varianza sesgo curtosis```# IMPORTAR BASE DE DATOS Y CREAR SERIE DE TIEMPOSe muestra cómo importar una base de datos y definir un objeto de serie de tiempo.```{r}#setwd("C:/Users/cubid/Desktop/QUARTO - MATERIAS UNAL/9 SERIES DE TIEMPO/Lesson01")datos <-read.table("P0_datos.txt", header=T, dec=".", sep="\t")library(readxl)datos <-read_excel("P0_datos.xlsx", sheet="datos1") ### Este archivo debe actualizarse cada mes# definir un objeto de serie de tiempo:xt <- datos[,2]xt <-ts(xt, start=c(1920,1), frequency=12)class(xt)plot(xt)```# EJEMPLOS DE SERIES DE TIEMPOSe presentan diversos ejemplos utilizando datos de series de tiempo.```{r}library(astsa) # Análisis de Series de Tiempo Aplicado# Ganancias trimestrales de Johnson & Johnsonplot(jj, type="o", ylab="Quarterly Earnings per Share")# Calentamiento Globalplot(gtemp_land, type="o", ylab="Global mean land temperature deviations, 1850-2023")# Promedio Industrial Dow Jones# retornos diarios (o cambio porcentual) del Dow Jones Industrial Average (DJIA) # desde el 20 de abril, 2006 hasta el 20 de abril, 2016library(xts)djiar =diff(log(djia$Close))[-1] # retornos aproximados# diff toma el dato t sobre el t-1, le resta 1, y eso define el retorno en tplot(djiar, main="DJIA Returns", type="n")lines(djiar)# Valores mensuales de una serie ambiental denominada Índice de Oscilación del Sur (SOI)# y Reclutamiento (número de peces nuevos) proporcionados por el Dr. Roy Mendelssohn# del Grupo de Pesquerías Ambientales del Pacífico.# Ambas series corresponden a un periodo de 453 meses (1950–1987)# El SOI mide cambios en la presión atmosférica, relacionados con las temperaturas de la superficie del mar en el Pacífico Central.plot.ts(cbind(soi, rec))par(mfrow=c(2,1))plot(soi, ylab='', xlab='', main='Southern Oscillation Index')plot(rec, ylab='', xlab='', main='Recruitment')# Los clásicos datos de aerolíneas de Box & Jenkins.# Totales mensuales de pasajeros internacionales, de 1949 a 1960.plot(AirPassengers)```# DESCOMPOSICIÓN ESTACIONAL: ADITIVA Y MULTIPLICATIVASe realizan descomposiciones estacionales clásicas para identificar componentes como tendencia y estacionalidad.```{r}require(graphics)par(mfrow=c(1,1))plot(co2, type="l")m <-decompose(co2, type="additive")plot(m) # Grafica datos, tendencia, estacionalidad y error# Tarea: 1. Estudiar este tipo de descomposición# 2. Investigar con qué métodos se puede extraer el ciclo de una serie.par(mfrow=c(1,1))plot(AirPassengers)m <-decompose(AirPassengers, type="multiplicative")plot(m)```# SIMULACIÓN DE SERIES DE TIEMPOSe simulan distintos procesos: ruido blanco, caminata aleatoria y modelo AR(2).## Ruido Blanco```{r}rt_RB <-arima.sim(list(order=c(0,0,0)), n=1000 )# El primer 0 es el componente autorregresivo, el segundo 0 se explicará luego y el tercer 0 indica el orden de la media móvil (cantidad de datos usados)par(mfrow=c(1,1))plot(rt_RB, type="l", main="Serie simulada 1")par(mfrow=c(1,1))acf(rt_RB) # Función de autocorrelación muestral# Muestra la correlación entre -1 y 1; en un ruido blanco se espera que solo la autocorrelación en el retardo 0 sea significativa (valor 1)```## Random Walk (Caminata Aleatoria)```{r}set.seed(154) # Para que puedas reproducir los resultadosw =rnorm(200); x =cumsum(w) # dos comandos en una líneawd = w + .2; xd =cumsum(wd)plot.ts(xd, ylim=c(-5,55), main="random walk", ylab='') # Con drift y sin driftlines(x, col=4); abline(h=0, col=4, lty=2); abline(a=0, b=.2, lty=2)```## Modelo AR(2)```{r}x <-arima.sim(list(ar =c(1, -0.9)), n=500 )par(mfrow=c(1,1))plot.ts(x, main="autoregression")# Si es un proceso autorregresivo puro, se espera que las autocorrelaciones decrezcan progresivamente,# por lo cual la serie no será estacionaria.```