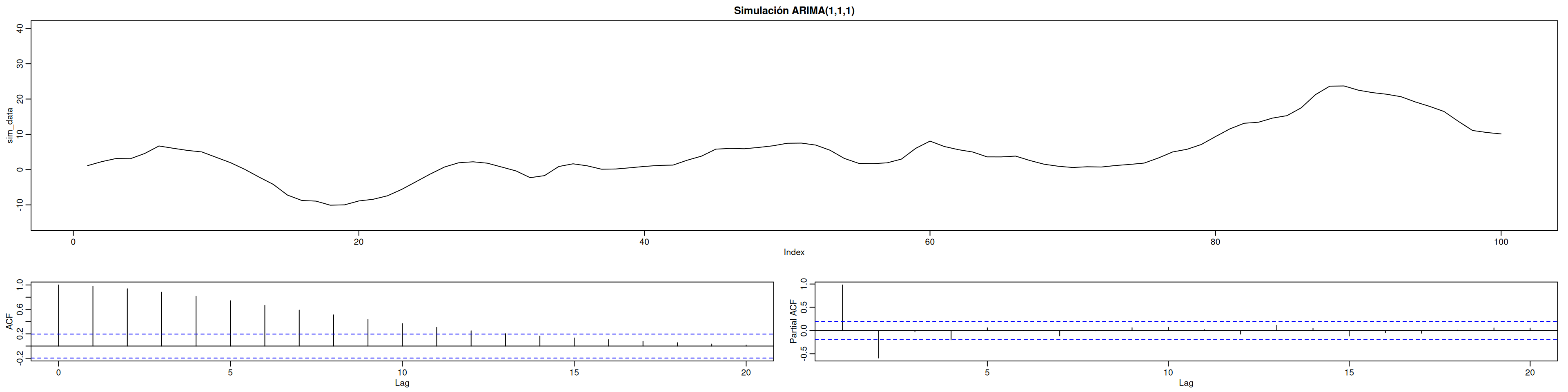

set.seed(123)sim_data <-arima.sim(n =100, list(order =c(1, 1, 1), ar =0.5, ma =0.5))# Ajustar a 100 observacionessim_data <- sim_data[-1]layout(matrix(c(1,1,2, 1,1,3), nc=2))par(mar =c(3,3,2,1), mgp =c(1.6, .6, 0))plot(sim_data, type="l", ylim =c(-15,40), main ="Simulación ARIMA(1,1,1)")acf(sim_data, main ="ACF de la serie simulada")pacf(sim_data, main ="PACF de la serie simulada")

Interpretación: ACF/PACF muestran decaimiento exponencial típico de ARMA con integración.

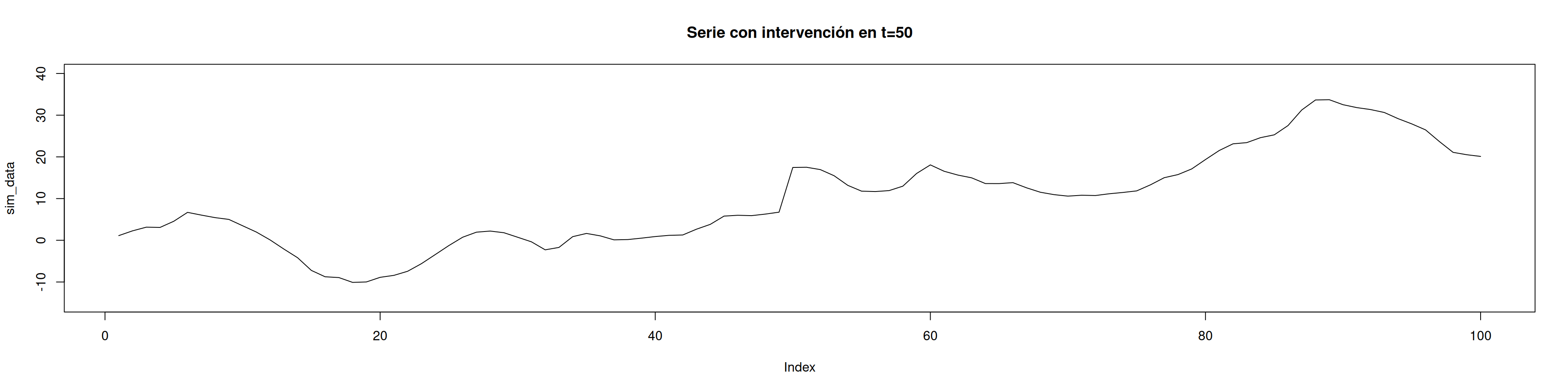

12.4 3. Introducción de la intervención

Creamos un dummy de paso en \(t=50\) y añadimos un salto de +10:

intervention <-rep(0, 100)intervention[50:100] <-1#A partir del dato 50 lo vuelve 1sim_data[50:100] <- sim_data[50:100] +10#sumar 10 a partir del datos 50 (es el tamaño del impacto)plot(sim_data, type="l", ylim =c(-15,40), main ="Serie con intervención en t=50")

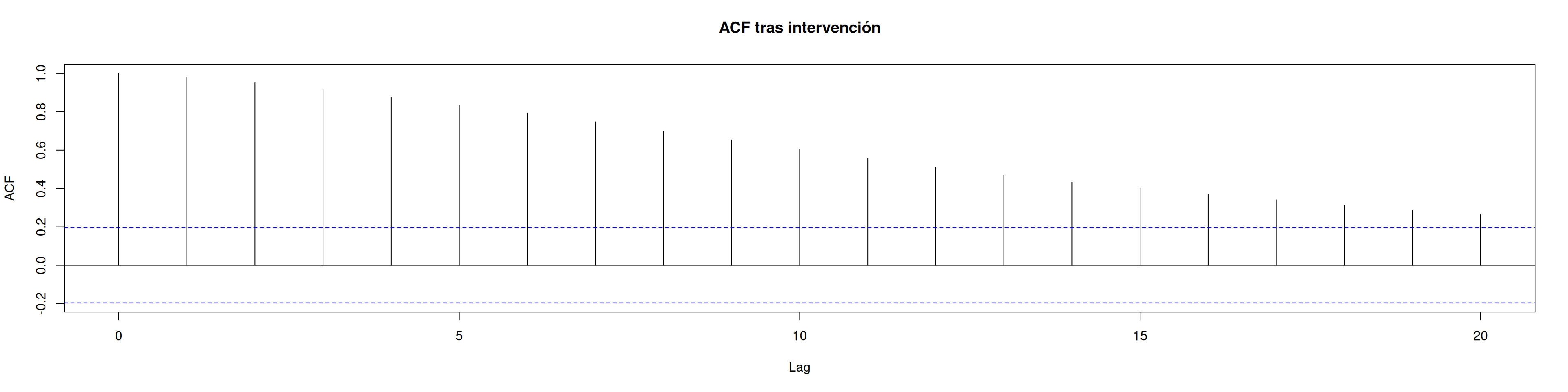

acf(sim_data, main ="ACF tras intervención")

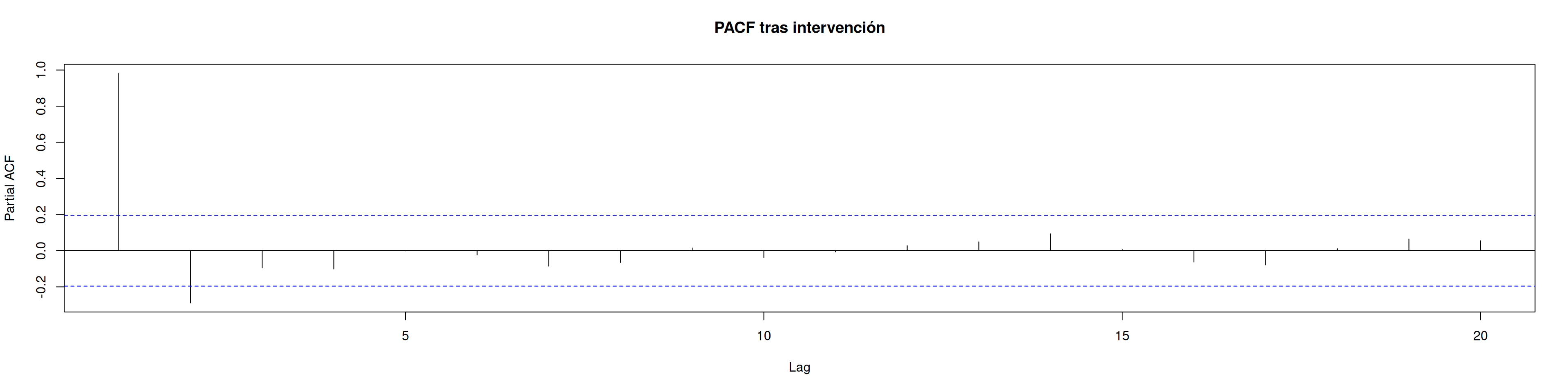

pacf(sim_data, main ="PACF tras intervención")

12.5 4. Ajuste del modelo ARIMAX

Ajustamos \[

Y_t = \text{ARIMA}(1,1,1) + \beta\,I_t + e_t

\] donde \(I_t\) es el dummy de intervención.

# Ajuste automático con regresormodel <-auto.arima(sim_data, xreg = intervention)#Es importante ponerle el xreg, que es el outlier de escalon, o sino, cambia la dinámica de la serie# Resultados del ajustesummary(model)

Series: sim_data

Regression with ARIMA(3,0,1) errors

Coefficients:

ar1 ar2 ar3 ma1 xreg

1.1219 0.1570 -0.3115 0.8960 9.7343

s.e. 0.1378 0.2398 0.1307 0.0969 0.5947

sigma^2 = 0.776: log likelihood = -129.76

AIC=271.53 AICc=272.43 BIC=287.16

Training set error measures:

ME RMSE MAE MPE MAPE MASE

Training set 0.1028105 0.8585763 0.6735272 -7.249047 30.30463 0.5587202

ACF1

Training set -0.01282896

Interpretación: El coeficiente de intervention estima el efecto puntual (nivel) tras \(t=50\).

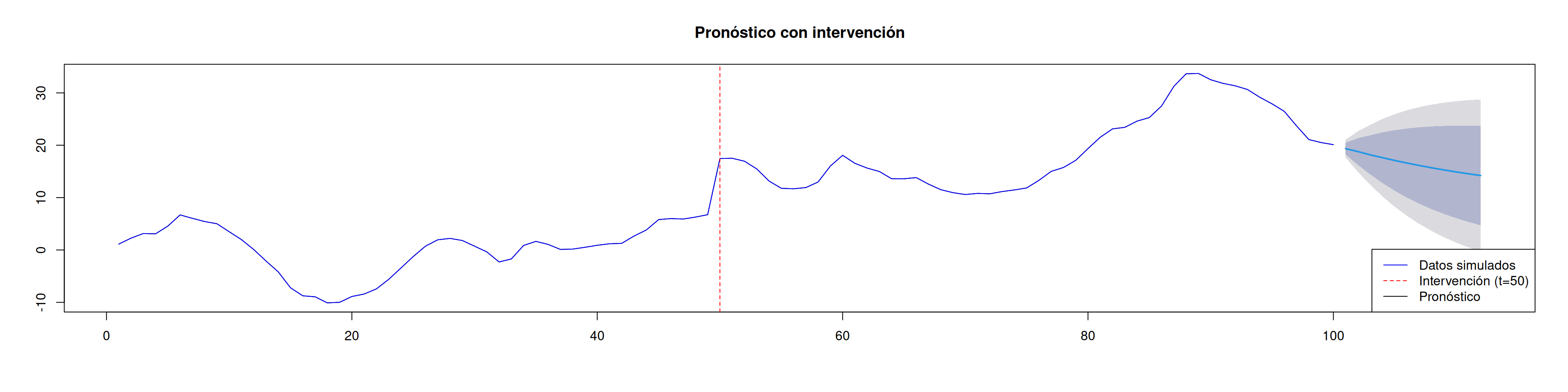

12.6 5. Pronóstico con intervención

Pronosticamos 12 pasos, asumiendo el dummy activo (\(I_t=1\)):

forecast_values <-forecast(model, xreg =rep(1, 12)) #La variable hexogena (outlier) añade 1's en esos 12 adelantos que no tenía registro

12.7 6. Visualización de resultados

par(mfrow =c(1,1))plot(forecast_values, main ="Pronóstico con intervención")lines(sim_data, col ="blue")abline(v =50, col ="red", lty =2)legend("bottomright",legend =c("Datos simulados", "Intervención (t=50)", "Pronóstico"),col =c("blue", "red", "black"),lty =c(1, 2, 1))

12.8 Usos y notas prácticas

Modelos ARIMAX permiten cuantificar el impacto de un choque o política puntual.

La variable de intervención \(I_t\) puede representar subsidios, promociones, cambios regulatorios, etc.

Evaluar la significancia del coeficiente \(\beta\) indica si la intervención produjo un cambio duradero en nivel.

Este enfoque es básico para estudios de evaluación de impacto en series temporales.

Source Code

---title: "Intervención"author: "Brayan Cubides"toc: truetoc-location: righttoc-depth: 2#number-sections: truecode-tools: truelightbox: trueself-contained: false ---## Descripción del ejercicio1. **Instalación y carga** de los paquetes necesarios.\2. **Simulación** de una serie ARIMA(1,1,1).\3. **Intervención puntual** en $t=50$.\4. **Ajuste** de un ARIMA con variable de intervención (ARIMAX).\5. **Pronóstico** incorporando la intervención.\6. **Visualización** de resultados.------------------------------------------------------------------------## 1. Instalación y carga```{r, fig.width=20, fig.height=5, out.width="100%", include=FALSE}#install.packages("forecast")library(forecast)```------------------------------------------------------------------------## 2. Simulación de la serie ARIMA(1,1,1)Simulamos\$$(1 - 0.5B)(1-B)Y_t = (1 + 0.5B)\,w_t$$ con $n=100$.```{r, fig.width=20, fig.height=5, out.width="100%"}set.seed(123)sim_data <-arima.sim(n =100, list(order =c(1, 1, 1), ar =0.5, ma =0.5))# Ajustar a 100 observacionessim_data <- sim_data[-1]layout(matrix(c(1,1,2, 1,1,3), nc=2))par(mar =c(3,3,2,1), mgp =c(1.6, .6, 0))plot(sim_data, type="l", ylim =c(-15,40), main ="Simulación ARIMA(1,1,1)")acf(sim_data, main ="ACF de la serie simulada")pacf(sim_data, main ="PACF de la serie simulada")```**Interpretación:** ACF/PACF muestran decaimiento exponencial típico de ARMA con integración.------------------------------------------------------------------------## 3. Introducción de la intervenciónCreamos un **dummy** de paso en $t=50$ y añadimos un salto de +10:```{r, fig.width=20, fig.height=5, out.width="100%"}intervention <-rep(0, 100)intervention[50:100] <-1#A partir del dato 50 lo vuelve 1sim_data[50:100] <- sim_data[50:100] +10#sumar 10 a partir del datos 50 (es el tamaño del impacto)plot(sim_data, type="l", ylim =c(-15,40), main ="Serie con intervención en t=50")acf(sim_data, main ="ACF tras intervención")pacf(sim_data, main ="PACF tras intervención")```------------------------------------------------------------------------## 4. Ajuste del modelo ARIMAXAjustamos\$$Y_t = \text{ARIMA}(1,1,1) + \beta\,I_t + e_t$$ donde $I_t$ es el dummy de intervención.```{r, fig.width=20, fig.height=5, out.width="100%"}# Ajuste automático con regresormodel <-auto.arima(sim_data, xreg = intervention)#Es importante ponerle el xreg, que es el outlier de escalon, o sino, cambia la dinámica de la serie# Resultados del ajustesummary(model)```**Interpretación:** El coeficiente de `intervention` estima el efecto puntual (nivel) tras $t=50$.------------------------------------------------------------------------## 5. Pronóstico con intervenciónPronosticamos 12 pasos, asumiendo el dummy activo ($I_t=1$):```{r, fig.width=20, fig.height=5, out.width="100%"}forecast_values <-forecast(model, xreg =rep(1, 12)) #La variable hexogena (outlier) añade 1's en esos 12 adelantos que no tenía registro```------------------------------------------------------------------------## 6. Visualización de resultados```{r, fig.width=20, fig.height=5, out.width="100%"}par(mfrow =c(1,1))plot(forecast_values, main ="Pronóstico con intervención")lines(sim_data, col ="blue")abline(v =50, col ="red", lty =2)legend("bottomright",legend =c("Datos simulados", "Intervención (t=50)", "Pronóstico"),col =c("blue", "red", "black"),lty =c(1, 2, 1))```------------------------------------------------------------------------## Usos y notas prácticas- **Modelos ARIMAX** permiten cuantificar el impacto de un choque o política puntual.\- La variable de intervención $I_t$ puede representar subsidios, promociones, cambios regulatorios, etc.\- Evaluar la **significancia** del coeficiente $\beta$ indica si la intervención produjo un cambio duradero en nivel.\- Este enfoque es básico para estudios de evaluación de impacto en series temporales.